机器人:“中国制造2025”档口 如何“驾驭”机器人

http://www.bulude.com导读:

机器人发展的“红利”有哪些?

2015年,可谓是中国工业机器人发展好的时机,也是中国机器人发展“关键的一年”。国家政策红利不断涌入、“中国制造2025”要求下的工业转型升级需求不断释放,以及由此带来的资本对机器人市场的关注与投入,同时再加上人口红利不断减弱

工业发达的国家在机器人运用上显得经验老道,机器人涉及工业、农业和军事。中国在明确中国制造2025纲要中也明确提出了需要大力发展机器人行业,发展机器人行业能带来什么机遇,如何去“驾驭”机器人是当前的难题。

伴随着各国纷纷推进工业、农业、服务业等各领域机器人的开发与应用,中国也于上个月正式明确了近几年的机器人产业发展目标:形成3-5家具有国际竞争实力的龙头企业,8-10家配套产业集群。而如何切实有效地发力于机器人制造业,为“中国制造2015”加码,并借此拉近与制造强国的距离,也就成为了当下国家与企业共同关注的焦点问题。

机器人发展的“红利”有哪些?

2015年,可谓是中国工业机器人发展好的时机,也是中国机器人发展“关键的一年”。国家政策红利不断涌入、“中国制造2025”要求下的工业转型升级需求不断释放,以及由此带来的资本对机器人市场的关注与投入,同时再加上人口红利不断减弱,这一系列的机会,共同成就了机器人事业发展的一个大“馅饼”。

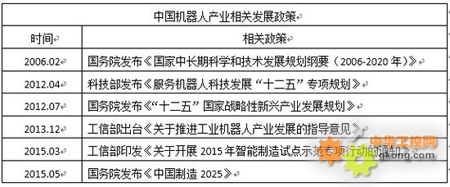

首先,从国家政策红利来看,我们不难发现:政府频频表露其在发展机器人方面的决心。

尤其在上个月18日,国务院发布的《中国制造2025》,正式将机器人等重点领域的发展摆放到了整个中国制造强国梦的路线图中。而在这之前,国务院及国家部委也多次出台相关政策,推动关键核心技术的研发和机器人产业化应用;工信部也不断表示:机器人自动化将是实现“中国制造2025”这一目标的重要工具。

以工信部之前出台《关于推进工业机器人产业发展的指导意见》为例,该《意见》明确指出,到2020年,我国将形成较为完善的工业机器人产业体系。具体的发展目标为:培育3-5家具有国际竞争力的龙头企业和8-10个配套产业集群;工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,产品市场占有率提高到45%以上,机器人密度(每万名员工使用机器人台数)达到100以上,基本满足国防建设、国民经济和社会发展需要。

在国家的号召下,全国各大主要城市也纷纷掀起了轰轰烈烈的机器人“大跃进”运动,机器人产业园区如雨后春笋般不断出现。以广东为例,率先于今年3月出台了《广东省工业转型升级攻坚战三年行动计划(2015-2017年)》,明确表示将借信息化和智能制造助推产业和经济转型升级的契机,3年内累计推出1950家规模以上工业企业开展“机器换人”。

国家和地方政策对机器人发展的导向与支持,为相关生产企业和致力于相关技术研发的个人创业者开辟出了一条康庄大道。这也吸引了资本市场的高度关注和投入,自从“中国制造2025”被写入政府工作报告开始,A股市场上的机器人概念股就被推上了“风口”。短短不到三个月的时间里,两市就有31只机器人概念股走出了翻倍行情。

于此同时,中国劳动力成本的迅速上升,让现有制造生产模式从人力转向机器化将成为企业的必然出路和选择。

近几年,虽然我们制造业的平均工资跟发达国家比起来,还是处于较低的水平;但是工资增长速度却一直保持着两位数的高增长。其中,城镇单位制造业平均工资年均上涨14%,私营单位制造业工资也出现类似的涨幅。全国低工资标准,自全球金融危机以来也已经上涨了80%多。而且,在工资快速增长的同时,我们的劳动力生产率却反而出现了回落的迹象。若以美元计价的单位劳动力成本增速作比较,中国和主要贸易国家之间的差别已经非常明显。本币计价的单位劳动力成本不断增长、再加上人民币显著升值,使得以美元计价的中国单位劳动力成本增速远高于其他经济体――自2007年中国经常帐顺差占GDP比重达到10%的峰值以来其累计涨幅已过60%。这也让企业主动或被动地开始青睐于机器人。

在这里,我们就使用机器人的成本,来算一笔简单的经济账。以长三角的为例,一个工人按年成本5万核算。两个工人三班倒,就是6个人工,一年工资成本约30万;再加上社保等,以三年投资回报期计算,也要100多万元。而这样的成本投入,完全可以买机器人了。同样,也已经有那么些“个吃螃蟹”的企业尝到了机器人的甜头

中国工业机器人的发展方向

纵观国内外,机器人制造的发展可以说是毋庸置疑的蓝海。但是,这并不意味着随便哪里都可以安全“下海”,尤其是对于“新手上路”来说,认清方向就显得特别重要。在这里,我们先来看看,目前工业机器人主要应用领域。

在美洲地区,对于工业机器人主要的需求集中在汽车及汽车零部件制造工业,比例高达61%;其次则是包括机械的金属制造业、电子电气工业、橡胶及塑料工业等。而在亚洲地区,对于工业机器人的需求则主要集中在汽车及汽车零部件制造工业,比例高达33%;其次是电子电气工业占31%;再则有橡胶及塑料工业、包括熬过和家用器械的金属制造业。

从以上比例图可以看出,不论美洲还是亚洲,工业机器人应用广泛的非汽车及汽车零部件制造业莫属。而中国作为工业机器人应用广泛领域,在汽车及其零部件制造业方面,更有着其他国家无可比拟的市场空间。作为全球大的汽车消费和生产市场,中国的汽车行业也毋庸置疑地成为机器人使用多的产业,占到全球运行机器人总量的40%左右。

同时,中国的工业机器人还被广泛应用于电气电子、化工等工业领域。尤其从去年开始,工业机器人的应用范围还在不断地扩大,如轨道交通、低压电器、电力、IC装备、军工等众多行业;以及一些新兴的中低端市场,比如工程机械,传统的劳动密集型市场等,都有着工业机器人替代人工的生产环节和空间。

据中国机器人产业联盟的报告显示:2014年中国市场共销售工业机器人约5.7万台,较上年增长55%,约占全球销售量四分之一,连续两年成为全球大工业机器人市场。其中,国内企业销售16945台,比上年实际增长76.6%;外资企业在华销售约4万台,较上年增长47%。外资产品主要集中在汽车、电子制造等领域;国产机器人则加快拓展应用市场,已广泛地服务于国民经济67个行业中,在不少细分市场潜力巨大。

但是目前,中国市场上的机器人密度还远远低于发达国家。我国每万名产业工人所拥有的工业机器人数量仅为25台,跟韩国的347台、日本的339台都无法比拟,甚至还不足国际平均水平58台的一半。跟国家要求在2020年达到每万名员工使用机器人台数达到100台以上的目标相距甚远。但是,与其说机器人密度低是我们的劣势,倒不如说它给我们接下来的发展创造了巨大的市场潜力和空间

据不完全统计,截至2014年底,有70余家上市公司并购或者投资了机器人、智能自动化项目,而中国机器人相关企业的数量已经过了4000家。这说明已经有越来越多的企业致力于机器人的开发与制造;同时,基于成本与,也有更多的企业选择采用机器人来动作生产。

企业如何抓住机器人发展的红利

认清方向,有的放矢

首先,不是每个领域都能用机器人代替人力。虽然人没有机器人的,但有适应力;所以在有些领域,如果由机器人来操作,反而就会显得非常复杂,要加非常多的传感器;而且只有信息量足够大的情况下,才能进行数字化,但是在很多应用领域,是不能数据建模的。其次,也不是每个需要机器人的行业,其市场容量都是一样的。所以,对于进入机器人产业的企业或者创业者来说,找大行业、专市场,也就是借鉴苹果手机产品线的理念进行机器人产业的布局,可以说是当前为理想的方式。

在当前阶段,推动机器人产业发展的主力还是在汽车产业方面。但这一情况,在接下里的几年时间里将发生改变,特别是一般制造业尤其是电子行业将迅速崛起,并成为推动机器人产业发展的主要力量。据预测,到2020年国内机器人系统集成市场将达到2000亿元,其中一般制造业1400亿元,汽车行业600亿元。未来5年,一般制造业的自动化需求将快速增长,市场需求将明显越汽车行业,市场规模占比将达到70%。

练内功,提技术

中国在传统的高科技产业中,因为缺乏自主研发的核心技术,在国际竞争中的劣势地位不言而喻。为了不重蹈历史覆辙,国内相关企业只有加大技术研发的投入,提升技术研发实力,才能在接下来的市场竞争中,在保住自己的一亩三分地的同时,更好地抢占国际市场。

就目前的工业机器人制造来看,其成本中,占比高的为减速机,约占35%;伺服电机约占25%,控制器约占15%,机器人本体在总成本中占比不到25%。所以,若不掌握核心技术,本体机器人企业可掌控的利润空间就非常有限了。

一旦我们生产的工业机器人的核心零部件的采购价如果远高于国际品牌工业机器人,那么,传递到终端的价格竞争力就会非常弱;如果退而求其次,降低产品质量要求而选择性能难以保证的自主品牌零部件,无疑将成为市场发展中潜在的高风险隐患。

输通产业链,打通任督二脉

中国机器人产业要想得到快速稳健的发展,其所涉及的各个领域就不能狭隘地在各自空间闭门造车,也不能单凭一已之力将所有的事情干完干好。只有产业链各环节的上下连动,让资源能源流通起来,才能发挥大潜能和效用。

比如国产机器人产业链的厂家,那就潜心做核心技术;集成商们,好好深究市场应用需求;相关研究院校,则可以静下心来搞科研,并思考着如何把科技成果变成现实。只有这样,中国的机器人产业才有可能真正爆发,而深耕的企业和涉足的创业者才能有机会收获到机器人制造业发展的成果。

上一条:欧姆龙CV1000-CPU01-V1,欧姆龙的PLC

上一条:欧姆龙CV1000-CPU01-V1,欧姆龙的PLC 下一条:欧姆龙CS1W-PTS55,C200H-TS102

下一条:欧姆龙CS1W-PTS55,C200H-TS102